栏目导航

【分析】2020年国内冰醋酸产业链10月回顾与展望

发表时间: 2024-04-15 23:38:19 文章出处:成功案例

10月份国内醋酸产业链上涨为主,醋酸月内库存持续低位,价格缓幅上行;国内醋酸酯市场坚挺上扬。国庆节后,终端节后补货意向强烈,因此上半月市场走货情况较好。此外原料乙醇、醋酸及正丁醇等强势支撑下,醋酸酯价格不断上扬。其中醋酸乙酯叠加企业库存紧缺,价格涨势过快。醋酸乙烯消化前期高价为主,氯乙酸装置检修逐渐恢复,月内货紧价扬。

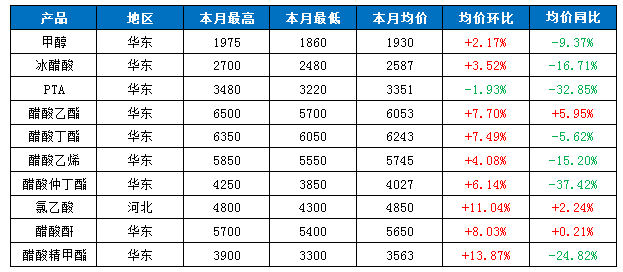

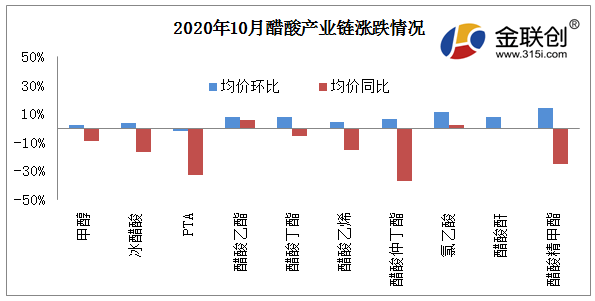

金联创监测了10个醋酸产业链产品月度均价,环比基本均上行,同比下滑居多。环比涨幅前三甲为:醋酸精甲酯、氯乙酸、醋酸乙酯;同比涨幅三甲为:醋酸乙酯、氯乙酸、醋酸酐。

10月中国甲醇市场呈冲高后小幅回落态势运行,且各地重心环比均有所上移。本月除来自于原油涨跌、疫情形势等消息对市场影响外,甲醇基本面供需调整节奏多数时间内也表现尚可,尤其上游生产端;譬如:得益于节前排库较好,今年十一长假后,上游端整体累积压力并不明显,配合下游周期性补货,内地市场则顺势上涨。当然,期间甲醇项目开停均有体现,且限气、限产等缩量驱动在月底也逐步体现。港口方面,受海外装置停车居多、11月进口缩量预期等利好提振,港口重心也同步有所推涨;然来自于海外疫情反复、原油需求偏弱、12月连云港烯烃检修等压制仍存,期现持续性上行受压。

国庆节后,国内冰醋酸价格持续上扬,触及年初价格水平。主要因供需关系紧张所致。

节后开盘市场曾一度出现走跌。因假期期间河南部分企业库存提升速度快,出现非常明显销售压力,且对节后行情预期欠佳,因此出货意向强烈,出现较大幅度让利、刺激出货的情况。

然节后开始市场持续小幅上扬。一是月内供应面持续低位。节后开盘,基于节后大量补货,河南高库存企业商谈及成交情况意料之外的活跃,报盘出现迅速反转。华北、华东及华中企业库存水平整体月内持续在低位,金联创多个方面数据显示基本在11-13万吨水平,个别企业甚至一直处在库存紧缺状态。二是下游刚需稳健,PTA、醋酸酯、醋酸乙烯等主要下游月内均处于高位开工情况,对醋酸需求较为强势。此外华东地区两套PTA新装置月内投产,对醋酸需求更添助力;三是出口相对较好,月内出口预估在3万吨以上,相对今年低迷的出口情况来说,这个出口量对华东地区助力较大;三是原料甲醇月内坚挺上扬,尤其节后一段时间,甲醇在国际装置故障导致进口预期较低,内地节后企业累库量少及下游补货强势的情况下,价格会出现大幅度上涨,成本及心态上对醋酸支撑明显。

整体来看,月内冰醋酸供需面呈现紧平衡,即使出口逊色于往年,然在高需求情况下,冰醋酸企业供应面呈现出了持续偏紧态势,因此月内价格持续小幅上扬。

8月国内PTA平均开工率在81.76%左右,较上月下调2.68个百分点。月内整体检修损失量约50万吨。本月停车检修的PTA装置偏弱,开工率有所回调,但库存依旧维持高企水平。进入9月份,仍有部分工厂执行检修,故开工率约维持80%附近水平,不过传统旺季下,需求端有所改善,因此PTA市场有望维持去库格局,但由于缺乏实质性需求,故去库力度不大,供应依旧保持充足状态。

10月份国内醋酸乙酯市场大幅上扬,涨幅在700-850元/吨,价格为2018年年底以来的最高点。国庆节后市场处于持续大面积上涨的态势。市场来自两大助力原料及供应面。一是原料面乙醇市场月内大面积上涨,普级价格幅度在400元/吨左右,因原料玉米及木薯等价格高位,且乙醇局部货源偏紧,在利好强势支撑下,成本面对乙酯形成强势。此外原料醋酸国庆节后也持续小幅上扬,因需求强势及出口好转导致企业库存持续低位。双原料坚挺支撑乙酯成本。二是乙酯供应面持续紧缺。月内醋酸乙酯企业库存持续低位,山东及华东多数企业均存在大量出口,导致国内现货出现非常明显紧缺。即使企业开工率负荷提升到55%的水平,个别企业甚至超负荷运行,仍难以缓解国内乙酯的货紧态势。月底原料乙醇高位趋稳,个别地区出现下跌,很大程度上打压了乙酯市场的看涨心态。但基于场内货紧情况仍持续,外加原料醋酸仍小幅上扬,因此部分低价仍继续推涨。

10月份国内醋酸丁酯市场中旬持续上扬,但后半月趋稳整理。国庆节后,国内醋酸丁酯市场一路冲高,幅度在300-400元/吨。一是原料正丁醇及醋酸均坚挺上扬,其中正丁醇因国庆节后,下游集中补货。正丁醇企业主要发合约,现货供应紧张,因此正丁醇价格在国庆节后持续攀升。此外原料醋酸国庆节后基于需求强势及出口、长约交单,企业库存持续低位,价格也不断推涨,双原料对醋酸丁酯支撑强势;二是醋酸丁酯企业库存不高,局部企业因发船,现货供应面不高,因此借原料上涨之势,丁酯报盘不断上调。后半月市场逐步平稳,因月内终端需求持续平稳,买盘意向相对一般。醋酸丁酯企业销售压力渐显,报盘意向趋稳。此外原料正丁醇下旬基于现货供应逐步宽松而价格会出现走软,打压丁酯市场心态。多方利空下,醋酸丁酯市场稳中出现阴跌情况。

10月份国内醋酸仲丁酯市场区域性变化为主,华东地区价格有所上行,但华南及华北地区低价仍多;“金九”行情不佳,国庆节后归来,下游及终端观望情绪明显,原料醋酸因库存持续低位,月内缓幅上行,醚后碳四随着装置检修的恢复以及原油走跌,价格有所回落,但整体成本面来说,存在一定支撑;装置方面月内大多维持前期负荷,仅湖南中创月底停车,国内产量下滑,但供应方面仍充裕;月内其他醋酸酯类产品上涨明显,但仲丁酯因需求面影响跟涨不佳,虽部分企业积极推涨,但下游接受度不高,因此目前企业利润水准压缩明显,理论盈利在百元附近,部分已位于成本线震荡,压力较大。总的来看,月内行情欠佳,受场内低价影响,成交氛围弱,部分公司开始关注其他副产品行情。

10月份国内醋酸甲酯市场上涨明显;原料方面醋酸及甲醇月内价格相对坚挺,对精甲酯市场存在支撑;月内精甲粗甲均上涨,粗甲方面企业外放量有限,大多自用,月底宁夏地区暂不外销,月内上涨100-200元/吨;精甲酯上着的幅度较大,月内出口行情较好,导致国内货源紧张,川维到港后延,市场商谈价格不断走高,华南地区缺货严重,最高商谈价格涨至4000元/吨,月底场内业者对高价接受度下滑,华东及华南地区均存在低价。装置方面月内变化不大,市场上涨主要受供需面影响为主,醋酸其他酯类上行也对其存在支撑。总的来看,走货偏强,月底随着需求面回落重心有所下滑。

10月份国内醋酸乙烯市场区间整理;月初挂牌价上涨100元/吨后,市场基本趋于稳定;国庆节后,市场虽挂牌价变动不大,但下游方面来看,对醋酸乙烯支撑明显;聚乙烯醇、VAE乳液及EVA树脂均上涨幅度较大,月内电石法企业开工上行明显,目前整于7-8成,但因下游开工水平偏高,醋酸乙烯月内大多用于配套下游消耗,电石法企业外放量较少;国内开工水水平来看,北有机两条线均正常运行,以正常运行产能计算,目前整体开工在74%附近,属于年内顶配水平。原料方面,醋酸及电石支撑水平尚可,亚洲乙烯月中旬开始因供应面的提升导致价格重心下滑,成本面仍存在一定支撑;场内心态来看,业者中旬开始对高价抵触心理上升,但因下游消耗水平高,因此企业挺价为主,几无让利意向,后续仍需关注下游消耗面的变化。利润水准电石法优势仍低于乙烯法,产业链来看电石法与乙烯法均盈利。月内供需方面表现尚可,企业出售压力不大,月内部分时间段现货偏紧,中下旬川维货到港,紧张格局有所缓解,月底企业关账,市场流通水平一般。

2020年11月份国内冰醋酸产业链预期高位回落,醋酸酯类10月份涨幅大多明显,预计后期消化前期上着的幅度为主,冬季淡季影响下,市场需求面预计有所下滑,业者对后市存在一定看空心态。

10月底国内甲醇市场差异调整,内地整体维持偏强趋势,11月天然气、煤炭成本支撑仍在,且华北地区环保影响开工概率较大,供应面存一定缩量利好预期,然近期MTBE利润较差,山东部分装置计划11月上检修,内地需求面亦有转弱可能,故供需双弱下,预计内地整理行情为主。11月进口缩量预期较强,且港口库存仍有进一步去库可能,加之目前港口烯烃及醋酸开工较高背景下,预计11月港口市场或相对偏强,注意12月连云港烯烃检修对11月下市场预期变化量影响。

从目前来看,11月份国内醋酸市场仍将高位整理。基于下游基本的产品开工率高,需求强势,且PTA、氯乙酸部分新增产能释放,对醋酸形成支撑。醋酸企业库存短期仍不高,至少11月上半月企业库存保持低位态势。11月份醋酸出口商谈尚可,出口情况预期相对活跃,也对国内市场存在支撑。然11月份醋酸企业开工率将保持高位,98%左右的水平,若无意外故障,醋酸供应将保持高位。金联创认为考虑下,11月份国内醋酸市场高位整理,长线来看市场将出现一定偏软态势。

金联创预计11月份PTA市场或弱势运行。近期聚酯各产品库存下降幅度开始收窄,说明需求环比在逐渐转弱,但织机厂以及聚酯端工厂开工率依然保持在高位,刚性需求依然较好,只不过下游环节的原料补库需求告一段落。倘若刚性需求保持高位水平,那么PTA价格有望保持稳定,否则价格将继续下行。但目前PTA价格接近历史低位水平,故下行空间不大。

11月份国内醋酸乙酯市场预期将高位回落。就目前市场的价位水平来看,10月份价格上涨速度过快。终端需求情况实际相对一般,被动接受高价货源。醋酸乙酯开工率较高,后期出口减少后,市场现货供应面将逐步宽松。然11月份原料乙醇预期高位盘整,醋酸预期短线仍高位运行,对乙酯短期支撑尚存,但长线影响将有所减弱。后期乙酯仍需关注供应面的变化。金联创认为11月上半月醋酸乙酯仍将保持高位盘整,然下半月市场将有所回落。

11月份国内醋酸丁酯市场预期欠佳。进入需求淡季,随着天气转冷,醋酸丁酯需求进一步减少。醋酸丁酯企业开工率较高,因此销售压力预期将逐步明显。原料面醋酸短线看,预期偏强。但正丁醇在下游需求减弱,现货宽松情况下,后期价格不排除进一步走软可能。考虑下,金联创认为11月份醋酸丁酯市场将下滑。

11月份国内醋酸仲丁酯市场预计区间整理,低价或继续增多;因前期原料上涨明显,但醋酸仲丁酯跟涨乏力,因此目前利润方面压缩明显,后期主要跟随原料面变化为主,盈利欠佳导致后期下滑空间不佳;后续仍需关注中创装置重启消息对市场供应面及业者心态的影响。金联创认为,11月份市场整理运行,存在一定让利空间。

11月份国内醋酸甲酯市场预计高位回落;10月底开始场内低价有所增多,原料方面后期虽仍存一定上行空间,但整体幅度将明显弱于10月份,支撑面减弱;目前来看后期厂家暂无检修计划,供应面持稳运行。金联创认为,11月份醋酸甲酯市场预计谨慎观望,成交方面预计低价有所增多。

11月国内醋酸正丙酯市场预期欠佳。短期企业库存不高,但存在逐步宽松趋势,因此后期供应面逐步提升。进入传统淡季,终端需求情况将欠佳,刚需水平减弱。然11月份仍需关注原料正丙醇及醋酸走势。金联创认为11月份市场将高位有所回软,仍需看原料的支撑作用。

11月份国内醋酸乙烯市场预计区间整理;原料后期存在偏软预期,对醋酸乙烯支撑有限,据悉北有机11月中旬计划一条线运行,且月中下旬南京装置计划检修,以及冬季限气预期对于川维装置的影响,11月份供应面预计下滑;需求面主要关注扬子EVA装置投产情况;出口方面暂无明显利好,虽全国涂料及胶黏剂行业均存在恢复,但随着美国地区装置的恢复,中国出口预期变动不大。金联创认为,11月份醋酸乙烯市场震荡运行为主,需求面或不及10月份。